No ano passado foram negociadas 3.160 unidades a menos que em 2022

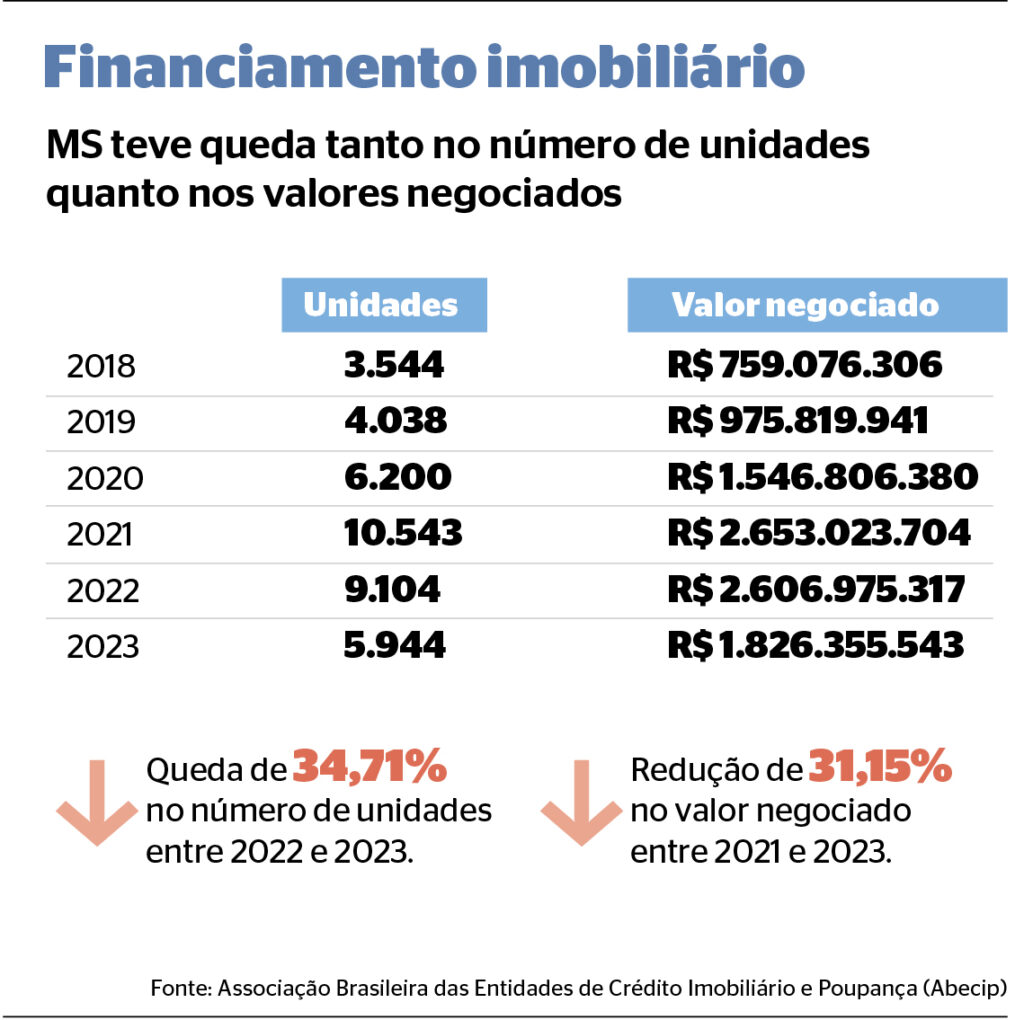

Levantamento da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip) aponta queda de 34,71% na quantidade de imóveis financiados em Mato Grosso do Sul em 2023. No ano passado, foram negociadas 5.944 unidades habitacionais, ante 9.104 unidades financiadas em 2022.

Em valores, a diferença resultou em perda porcentual de 29,94%, tendo em vista que no ano passado foram disponibilizados recursos da ordem de R$ 1,826 bilhão, contra R$ 2,606 bilhões em 2022, ou seja, R$ 780 milhões a menos liberados para a comercialização de imóveis. De acordo com especialistas, a redução do volume aplicado na poupança teve influência direta.

O economista Renato Gomes explica que o panorama está relacionado aos resgates e aos saques que têm acontecido nas aplicações em poupança.

“Os brasileiros estão tirando dinheiro da poupança pela baixa atratividade, uma vez que essas pessoas estão interpretando que não está compensando manter o dinheiro na poupança”, pontua.

Gomes destaca ainda que os valores acumulados na poupança são destinados a aquisições imobiliárias por meio do Sistema Brasileiro de Poupança e Empréstimo (SBPE), uma modalidade de crédito que depende dos recursos da poupança.

“Esse recurso fica escasso e, portanto, ocorre uma queda na quantidade, no volume de financiamento advindo desta linha de crédito, que é o financiamento imobiliário pela poupança”, detalha o economista.

Nos seis anos anteriores, houve uma instabilidade no volume de negócios fechados por meio dos financiamentos com recursos da poupança.

De acordo com o relatório da Abecip, entre 2018 e 2021, a quantidade de unidades e os valores negociados tiveram alta. Já nos dois últimos anos houve declínio no número de financiamentos.

Em 2018, foram 3.544 imóveis financiados em Mato Grosso do Sul. O número subiu para 4.038 em 2019, para 6.200 em 2020 e atingiu o ápice em 2021, quando 10.543 unidades foram negociadas no Estado.

Conforme agentes do setor, a pandemia da Covid-19 fez com que mais pessoas trabalhassem de casa e, com isso, muitos saíram do aluguel e compraram a casa própria no período.

Em valores, o montante também teve ascensão nos anos citados, saindo de R$ 759,076 milhões nos 12 meses de 2018 para R$ 2,653 bilhões em 2021, alta de 249% no período.

Já em 2022, o valor disponibilizado para financiamentos imobiliários com recursos da poupança no Estado caiu para R$ 2,606 bilhões, resultado de 9.104 moradias negociadas. No ano passado, houve uma segunda queda, tanto em valores (R$ 1,826 bilhão) quanto em unidades financiadas (5.944).

SETOR

O presidente do Sindicato da Habitação de Mato Grosso do Sul (Secovi-MS), Geraldo Paiva, afirma que a queda na quantidade de financiamentos foi motivada pelo aumento dos juros. “A queda dos juros projetada para 2024 deve voltar a atender a compra de imóveis financiados”, analisa Paiva.

Conforme o presidente do Conselho Regional de Corretores de Imóveis de Mato Grosso do Sul (Creci-MS), Eli Rodrigues, além da alta taxa de juros, houve também falta de recursos nos bancos estatais.

“Outro fato é que nós tivemos um desempenho muito significativo em 2021 e 2022. No entanto, com as mudanças no Minha Casa, Minha Vida, por exemplo, agora teremos novos financiamentos, por conta de novos públicos sendo contemplados pelo programa. Acreditamos que, nos próximos meses, os números serão ainda mais satisfatórios para o segmento”.

Rodrigues ainda faz um alerta para os que desejam conquistar a casa própria. “Se não comprar agora, no ano que vem, quando as taxas estiverem menores, não vai achar o imóvel para comprar no local que almeja e vai ter de comprar em uma outra região”, conclui.

Sobre a modalidade, o mestre em Economia Lucas Mikael esclarece que o financiamento imobiliário com recursos da poupança é um tipo de empréstimo voltado para a compra ou a construção de imóveis que utiliza depósitos feitos na caderneta de poupança como fonte de financiamento.

“Normalmente oferecido por instituições financeiras, esse modelo visa proporcionar aos clientes uma maneira acessível de conquistar a moradia própria”, detalha.

Nesse tipo de financiamento, os recursos provêm dos depósitos realizados na poupança pelos correntistas dos bancos.

As taxas de juros aplicadas costumam ser vinculadas à Taxa Referencial (TR), acrescida de uma taxa fixa ou variável, mantendo uma relação com o rendimento da poupança e as condições do mercado.

Mikael explica que, na modalidade de financiamento, o mutuário realiza o pagamento de parcelas mensais, que incluem a amortização do saldo devedor, os juros e, em alguns casos, seguros e taxas administrativas.

“Os prazos de pagamento geralmente são mais longos, estendendo-se por várias décadas, com o objetivo de oferecer condições acessíveis aos compradores”.

NACIONAL

Em 2023, o volume financiado somou R$ 153 bilhões no País. Houve, a rigor, redução de 14,6% no volume financiado em relação a 2022, mas o montante se consolidou como o terceiro melhor resultado da série histórica.

Além disso, analistas do setor preveem a recuperação do segmento ao longo deste ano, no ritmo da queda do juro básico, da manutenção da tendência de crescimento do emprego e da renda dos trabalhadores e, portanto, da ampliação do número potencial de mutuários.

Em 2023, foram financiados 499,7 mil imóveis com recursos do SBPE, resultado 29,9% inferior ao de 2022.

Foto: Marcelo Victor

Fonte Correio do Estado